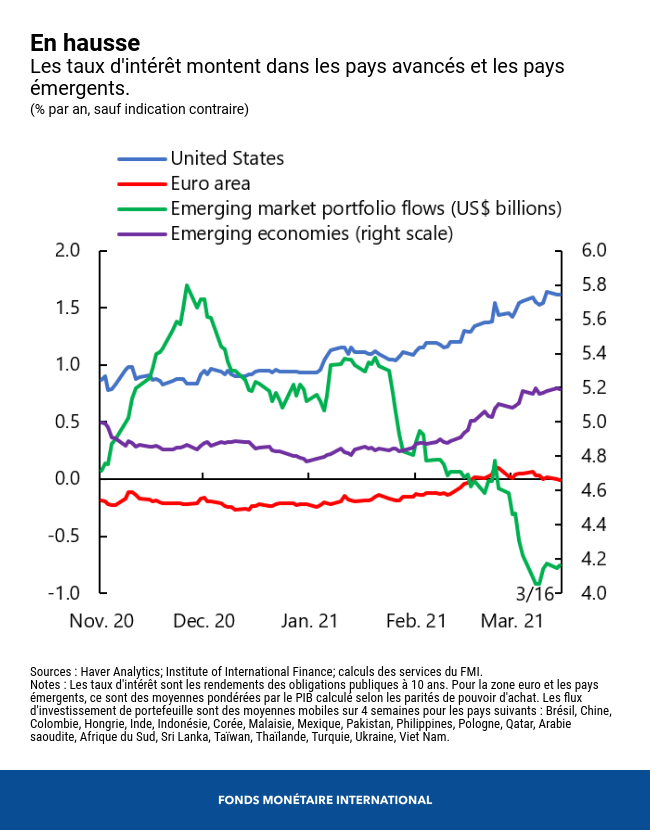

Aux États-Unis, la campagne de vaccination rapide et l’adoption d’un plan de relance budgétaire de 1 900 milliards de dollars ont stimulé la reprise économique attendue. En prévision, les taux d’intérêt américains à long terme ont augmenté rapidement, avec un rendement des titres du Trésor à 10 ans passant de moins de 1 % au début de l’année à plus de 1,75 % à la mi-mars. Une hausse de cet ordre s’est produite au Royaume-Uni. En janvier et en février, les taux d’intérêt ont aussi légèrement progressé dans la zone euro et au Japon, avant que les banques centrales n’y assouplissent la politique monétaire.

Les pays émergents et les pays en développement considèrent la hausse des taux d’intérêt avec appréhension. La plupart d’entre eux sont confrontés à une reprise économique plus lente que dans les pays avancés en raison des délais plus longs de livraison des vaccins et de moindres possibilités de relance budgétaire. À présent, les flux de capitaux vers les pays émergents semblent se tarir. On craint une répétition de l’accès de volatilité de 2013, lorsque les signes d’une réduction progressive prématurée des achats d’obligations américaines ont déclenché une avalanche de sorties de capitaux en provenance des pays émergents.

Ces craintes sont-elles justifiées ? Selon notre étude publiée dans le dernier rapport Perspectives de l’économie mondiale, ce qui compte pour les pays émergents, c’est la raison de la hausse des taux d’intérêt américains.

Causes et effets

Lorsque les bonnes nouvelles sur l’emploi ou les vaccins contre la COVID-19 aux États-Unis en sont la raison, la plupart des pays émergents enregistrent des entrées d’investissements de portefeuille plus importantes et de moindres écarts de taux sur la dette libellée en dollars. Les bonnes nouvelles économiques des pays avancés pourraient se traduire par une croissance des exportations des pays émergents, et la reprise de l’activité économique a naturellement tendance à relever leurs taux d’intérêt intérieurs. D’une manière générale, les effets sur un pays émergent moyen sont plutôt favorables. Toutefois, les pays qui exportent moins vers les États-Unis tout en dépendant davantage de l’emprunt extérieur pourraient ressentir les tensions du marché financier.

Lorsque c’est une annonce de la hausse de l’inflation américaine qui fait monter les taux d’intérêt américains, c’est généralement favorable aussi pour les pays émergents. D’une manière générale, leurs taux d’intérêt, taux de change et flux de capitaux ne s’en ressentent pas, probablement parce que les évolutions surprenantes de l’inflation observées dans le passé témoignent d’un mélange de bonnes nouvelles économiques, comme une plus grande propension à dépenser, et de mauvaises nouvelles, comme des coûts de production plus élevés.

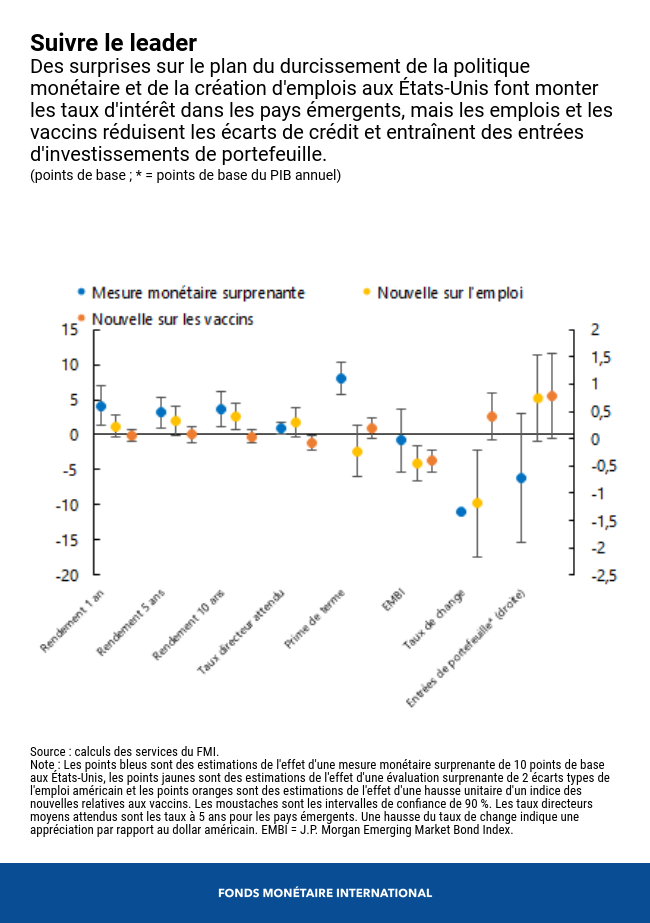

Quand, en revanche, une hausse des taux d’intérêt des pays avancés est motivée par les anticipations d’interventions plus restrictives des banques centrales, elle peut nuire aux pays émergents. Notre étude envisage ces « mesures surprenantes de politique monétaire » comme des augmentations des taux d’intérêt intervenant le jour des annonces régulières du Comité de politique monétaire de la Réserve fédérale ou du Conseil des gouverneurs de la Banque centrale européenne. Nous constatons que chaque hausse de 1 point de pourcentage des taux d’intérêt américains résultant d’une « mesure surprenante de politique monétaire » tend à se répercuter immédiatement par une hausse des taux d’intérêts à long terme d’un tiers de point de pourcentage dans un pays émergent moyen, ou de deux tiers d’un point de pourcentage dans un pays émergent ayant une note de crédit spéculative (plus faible). Toutes choses étant égales par ailleurs, les investissements de portefeuille quittent les pays émergents et les devises de ces derniers se déprécient par rapport au dollar des États-Unis. Une différence majeure concernant les hausses des taux d’intérêt motivées par de bonnes nouvelles économiques tient au fait que la « prime de terme » — à savoir la rémunération au titre des risques associés à la détention d’une dette à plus longue échéance — augmente aux États-Unis en cas de mesure restrictive surprenante de politique monétaire et, avec elle, les écarts des taux sur la dette des pays émergents libellée en dollars.

Les bonnes nouvelles

En fait, c’est une combinaison de ces raisons qui fait monter les taux d’intérêt américains. Jusqu’à présent, les « bonnes nouvelles » sur les perspectives économiques ont été le principal facteur. Les prévisions d’activité économique dans certains pays émergents ont été positives entre janvier et mars, ce qui peut être en partie à l’origine de la hausse de leurs taux d’intérêt et expliquer la montée en flèche des flux de capitaux en janvier. La hausse des taux d’intérêt qui s’en est suivie a été, en général, régulière, les marchés fonctionnant bien. Même si les taux d’intérêt américains à long terme ont augmenté, ceux à court terme sont restés proches de zéro. Les cours des actions demeurent élevés, et les taux d’intérêt sur les obligations de sociétés et les obligations des pays émergents libellées en dollars n’ont pas divergé de ceux sur les titres du Trésor américain.

En outre, les anticipations d’inflation des marchés semblent se maintenir aux alentours de la cible à long terme de la Réserve fédérale de 2% par an et, si elles restent à ce niveau, cela pourrait contribuer à enrayer la hausse des taux d’intérêt américains. Une partie de l’augmentation de ces taux a résulté de la normalisation des anticipations des investisseurs quant à l’inflation aux États-Unis.

Sur la pointe des pieds

Toutefois, d’autres facteurs semblent aussi entrer en ligne de compte. Le gros de l’augmentation des taux d’intérêt américains est dû à une prime de terme en hausse, ce qui pourrait témoigner de l’incertitude croissante des investisseurs sur l’inflation et du rythme d’émission future des titres de créance et d’achats d’obligations de la banque centrale. Les sorties de capitaux des pays émergents qui ont eu lieu en février et début mars ont laissé la place à des afflux de capitaux au cours de la troisième semaine de mars, mais demeurent volatils. Il est également difficile de dire si les grandes quantités de titres du Trésor que les États-Unis devraient émettre cette année pourraient supplanter l’emprunt par certains pays émergents.

La situation est donc fragile. Les taux d’intérêt des pays avancés restent bas et pourraient encore augmenter. Le sentiment des investisseurs à l’égard des pays émergents pourrait se détériorer. Pour éviter le déclenchement de ce phénomène, les banques centrales des pays avancés peuvent apporter leur concours au moyen d’une communication claire et transparente sur les futures politiques monétaires à considérer selon différents scénarios. Les orientations de la Réserve fédérale sur ses conditions préalables à une hausse des taux directeurs en sont un bon exemple. Avec la poursuite de la reprise, d’autres orientations sur d’éventuels scénarios futurs seraient utiles, étant donné que le nouveau cadre de politique monétaire de la Réserve fédérale n’a pas été mis à l’épreuve et que les acteurs du marché ne connaissent pas exactement le rythme des futurs achats d’actifs.

Les pays émergents ne seront en mesure de continuer à soutenir l’activité que si l’on prévoit une stabilité de leur inflation. Ainsi, les banques centrales de Turquie, de Russie et du Brésil ont relevé leurs taux d’intérêt en mars pour maîtriser l’inflation, alors qu’au Mexique, aux Philippines et en Thaïlande, elles les ont maintenus inchangés.

Idéalement, les pays émergents et les pays en développement devraient chercher à compenser la hausse de certains taux d’intérêt mondiaux par une politique monétaire plus accommodante chez eux. Pour y parvenir, ils ont besoin de jouir d’une certaine autonomie par rapport aux conditions financières mondiales. La bonne nouvelle, c’est que nombre de banques centrales des pays émergents sont parvenues à assouplir leur politique monétaire durant la pandémie, même face à une fuite de capitaux. Notre analyse montre que les pays ayant des banques centrales plus transparentes, une prise de décisions budgétaires mieux réglementée et une notation financière supérieure ont été capables de réduire davantage leurs taux directeurs durant la crise.

Étant donné la tolérance encore élevée au risque sur les marchés financiers mondiaux et la possibilité d’une nouvelle différenciation des marchés à l’avenir, le moment est propice pour les pays émergents d’allonger la maturité de la dette, de limiter l’asymétrie de devises dans les bilans, et plus généralement de prendre des mesures pour stimuler la résilience financière.

Il est également temps de renforcer le filet mondial de sécurité financière — le système de dispositifs tels que les lignes de swap et les créanciers multilatéraux qui peuvent fournir des devises étrangères aux pays dans le besoin. La communauté internationale doit être prête à aider les pays en cas de scénarios extrêmes. Les facilités de financement de précaution du FMI peuvent aussi protéger davantage les pays membres contre la volatilité financière, et une nouvelle allocation de droits de tirage spéciaux du FMI serait également utile.

Ce blog s’appuie sur les recherches effectuées par Ananta Dua, Philipp Engler, Chanpheng Fizzarotti et Galen Sher, sous la direction de Roberto Piazza et la supervision d’Oya Celasun.

*****

Philipp Engler est économiste au sein de la division surveillance multilatérale du département des études du FMI. Précédemment, il a travaillé au DIW Berlin et à l’Université libre de Berlin. Ses travaux portent sur les aspects macroéconomiques des économies ouvertes et la politique budgétaire.

Roberto Piazza est économiste au département des finances publiques du FMI, où il travaille à la division politique budgétaire et surveillance. Il a travaillé auparavant au département des études du FMI, ainsi qu’à la Banque d’Italie. Il est titulaire d’un doctorat d’économie de l’université du Minnesota. Ses recherches portent sur la théorie de la croissance, la politique monétaire et la macroéconomie internationale.

Galen Sher est économiste au sein de la division surveillance multilatérale du département des études du FMI. Précédemment, il a travaillé au département Hémisphère occidental et au département des marchés monétaires et de capitaux du FMI. Il a été auparavant économiste chargé de recherches à la Banque d’Angleterre. Ses travaux portent sur l’économétrie appliquée et la mesure des risques.